Οι επιχειρήσεις στη νότια Κίνα νιώθουν μια αυξανόμενη αυτοπεποίθηση για την κατάσταση των σχέσεων ΗΠΑ-Κίνας και επανεπενδύουν προσεκτικά στη χώρα, σύμφωνα με μια έρευνα από μια αμερικανική εμπορική ομάδα. Η Αμερικανική Εμπορική Ένωση στη Νότια Κίνα (AmCham South China) – που περιλαμβάνει ένα μείγμα ξένων και εγχώριων εταιρειών – γενικά αναμένει σταθεροποίηση των διμερών σχέσεων τον επόμενο χρόνο, αλλά και προσαρμογή στην γεωπολιτική τριβή, καθώς η Κίνα μετατοπίζεται από τη συναρμολόγηση δυτικών αγαθών στην προμήθεια βιομηχανικών εξαρτημάτων σε αναδυόμενες αγορές, όπως διαπίστωσε η έκθεση.

Μια έρευνα σε περισσότερες από 400 εταιρείες – που διεξήχθη στα τέλη του 2025 – βρήκε ότι το 39% των ερωτηθέντων εξέφρασε θετική προοπτική για το μέλλον των σχέσεων ΗΠΑ-Κίνας, αύξηση 14 ποσοστιαίων μονάδων από το 2024, ανέφερε η ένωση στη μελέτη που δημοσιεύθηκε την Τρίτη. “Λόγω των συνεχών συνομιλιών μεταξύ Κίνας και Αμερικής, το μέλλον του εμπορίου ΗΠΑ-Κίνας μέχρι το 2026 θα χαρακτηρίζεται από μια ‘τακτική ανακωχή’ – επιβράδυνση αλλά όχι διακοπή του οικονομικού αποσυζεύξεως – με το διμερές εμπόριο να επικεντρώνεται όλο και περισσότερο σε μη ευαίσθητους τομείς”, δήλωσε ο Harley Seyedin, πρόεδρος και διευθύνων σύμβουλος της AmCham South China, σε συνέντευξη τύπου την ίδια ημέρα.

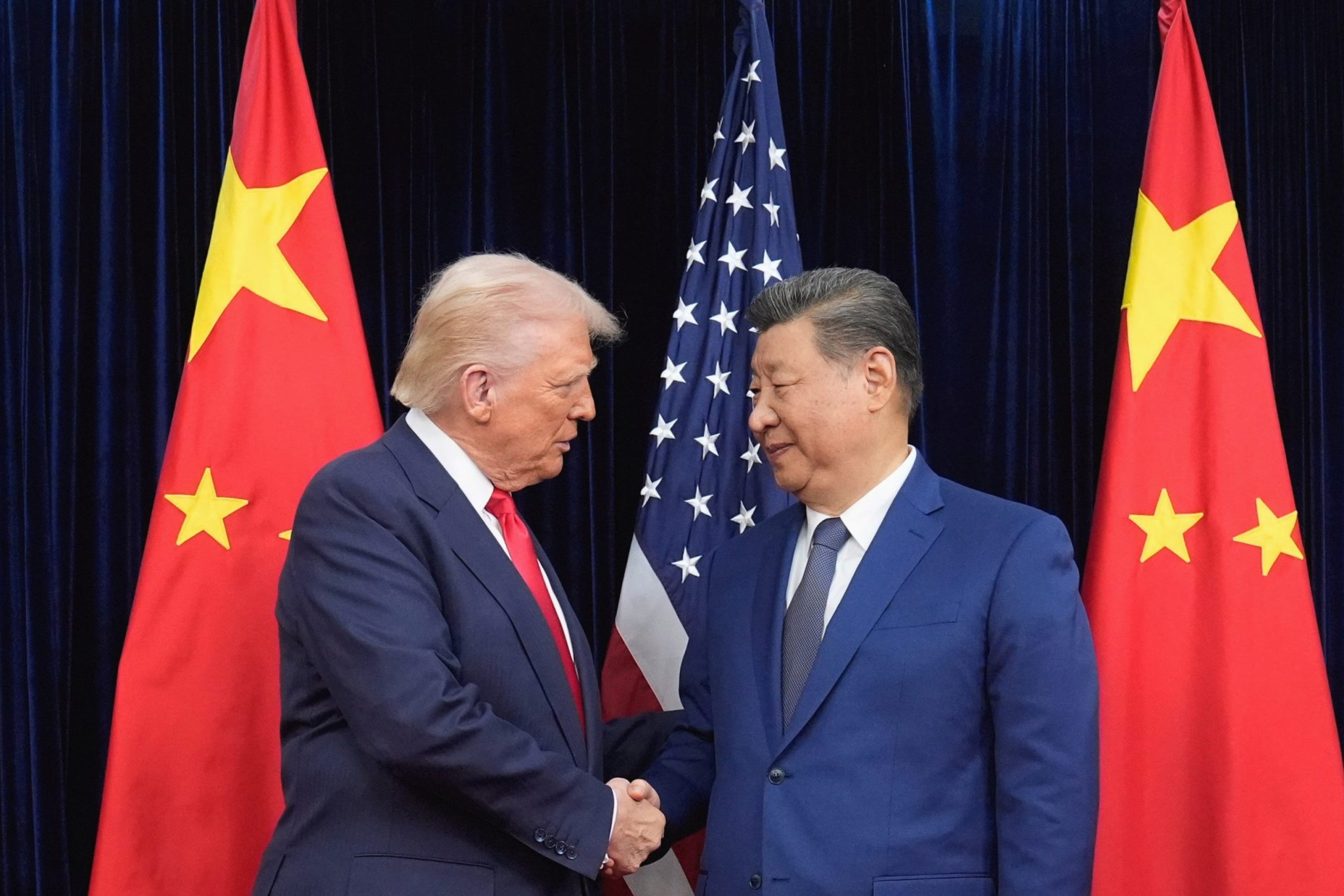

Η εύρημα ήρθε ενόψει του αναμενόμενου ταξιδιού του Προέδρου των ΗΠΑ, Donald Trump, στην Κίνα στα τέλη Μαρτίου, το οποίο θα είναι η πρώτη τέτοια επίσκεψη από Αμερικανό ηγέτη εδώ και εννέα χρόνια, αν πραγματοποιηθεί. Από τους 426 ερωτηθέντες στην έρευνα της AmCham South China, το 32% ήταν από τις Ηνωμένες Πολιτείες, το 28% από την ηπειρωτική Κίνα, το 12% από την Ευρώπη, το 18% από το Χονγκ Κονγκ ή το Μακάο, με τους υπόλοιπους να προέρχονται από διάφορες άλλες περιοχές.

Τα ευρήματα υποδηλώνουν ότι οι περισσότερες εταιρείες αναμένουν ότι οι εμπορικές εντάσεις ΗΠΑ-Κίνας θα ενταθούν το 2026, αλλά πιστεύουν επίσης ότι ο αντίκτυπος στις λειτουργίες τους δεν θα είναι τόσο μακροχρόνιος όσο φοβόντουσαν. Περίπου το 37% των εταιρειών προέβλεπε διαταραχές στις λειτουργίες τους που θα διαρκούσαν περισσότερο από τρία χρόνια, μείωση 10 ποσοστιαίων μονάδων από το προηγούμενο έτος. Εν τω μεταξύ, το ποσοστό των εταιρειών που προέβλεπαν διαταραχές διάρκειας έξι μηνών ή λιγότερο είχε αυξηθεί στο 19%, αύξηση 10 μονάδων σε σύγκριση με το 2024.

Ωστόσο, ο Seyedin προειδοποίησε ότι ακόμη και με αυτήν την μερική χαλάρωση, “και οι δύο χώρες δίνουν έμφαση στην αυτάρκεια, με το διμερές εμπόριο να προβλέπεται να συρρικνωθεί σε λιγότερο από το ήμισυ των επιπέδων προ του 2017”. Η έρευνα αναδεικνύει επίσης μια γεωπολιτική αναδιάταξη των εφοδιαστικών αλυσίδων της Κίνας. Το 2025, το εμπόριο της Κίνας με τις χώρες που συμμετέχουν στην Πρωτοβουλία Belt and Road (BRI) – την παγκόσμια στρατηγική ανάπτυξης του Πεκίνου – έφτασε τα 3,39 τρισεκατομμύρια δολάρια, αντιπροσωπεύοντας το 51,9% της συνολικής εμπορικής της αξίας.

“Αυτό το πλειοψηφικό μερίδιο αντιπροσωπεύει ένα κρίσιμο δομικό αντιστάθμισμα”, δήλωσε ο Seyedin. “Δίνοντας προτεραιότητα σε αυτές τις αγορές, η Κίνα έχει μερικώς μονώσει τον εξαγωγικό της κινητήρα από τις πιέσεις αποσυζεύξεως της Δύσης”. Πρόσθεσε ότι ο ρόλος της Κίνας στην παγκόσμια εφοδιαστική αλυσίδα εξελίσσεται. “Η Κίνα μετασχηματίζεται από τελικό σημείο συναρμολόγησης για τη Δύση στον πυρήνα της βιομηχανικής μηχανής που προμηθεύει ενδιάμεσα αγαθά στη Νοτιοανατολική Ασία και τις χώρες της BRI”.

Όσον αφορά την οικονομική απόδοση, οι περισσότερες ερευνόμενες εταιρείες παρέμειναν κερδοφόρες στην Κίνα το 2025, με το 82% να αναφέρει κέρδη, μείωση 3 ποσοστιαίων μονάδων σε ετήσια βάση, σύμφωνα με την έρευνα. Το ογδόντα επτά τοις εκατό των αμερικανικών εταιρειών ανέφεραν κερδοφορία, μείωση 2 ποσοστιαίων μονάδων από το 2024, ενώ οι εταιρείες από άλλες χώρες παρουσίασαν μεγαλύτερη πτώση – μείωση 5 μονάδων στο 76%. Πέρυσι, το 63% των ερωτηθέντων επανεπένδυσε στην Κίνα, αλλά η διάθεση κεφαλαίων για επανεπένδυση παρέμεινε μέτρια, με περίπου το 76% να κατευθύνει λιγότερα από 10 εκατομμύρια δολάρια στις κινεζικές λειτουργίες τους, διαπίστωσε η μελέτη. Το ποσοστό των αμερικανικών εταιρειών που ανέφεραν σχέδια επανεπένδυσης για το 2026 μειώθηκε κατά 7 ποσοστιαίες μονάδες σε ετήσια βάση στο 67%. Ωστόσο, οι εταιρείες από άλλες χώρες ανέφεραν μια μέτρια αύξηση 2 μονάδων στο 75%.